逸失利益とは?早見表でわかりやすく解説|計算ツール付

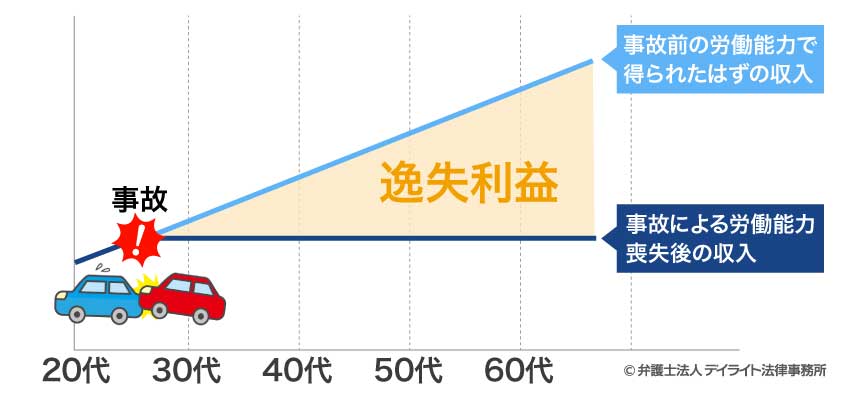

逸失利益(いっしつりえき)とは、仮に事故が起きなかった場合、将来得られたであろう収入の減少分のことをいいます。

交通事故に遭うと、後遺障害(こういしょうがい)、すなわち、怪我によって体等の不具合が残ってしまう場合があります。

この後遺障害が残ると、十分に働くことができなくなり、将来の収入の減少が予想されます。

この減収に対する補償のことを逸失利益といいます。

逸失利益がいくらになるかは、交通事故被害者の方が適切な賠償金を受け、被害を回復するためにとても重要です。

そこで、このページでは、逸失利益の計算法や請求方法等を交通事故にくわしい弁護士がわかりやすく解説します。

ぜひ参考になさってください。

なお、この記事を最後まで読んでいただけると次のことが理解できます。

この記事でわかること

- 自分の逸失利益がいくらになるのかを簡単に計算できる

- 逸失利益の具体的な内容を知ることができる

- 逸失利益の正しい計算方法を知ることができる

- 逸失利益を請求する上でのポイントを知ることができる

目次

逸失利益とは?

逸失利益とは、仮に事故が起きなかった場合、将来得られたであろう収入の減少分のことをいいます。

逸失利益の読み方

逸失利益は、「いっしつりえき」と読みます。将来の「利益」を逸して(失って)しまったという意味を持ちます。

なお、逸失利益は英語では loss of profit と表現されます。

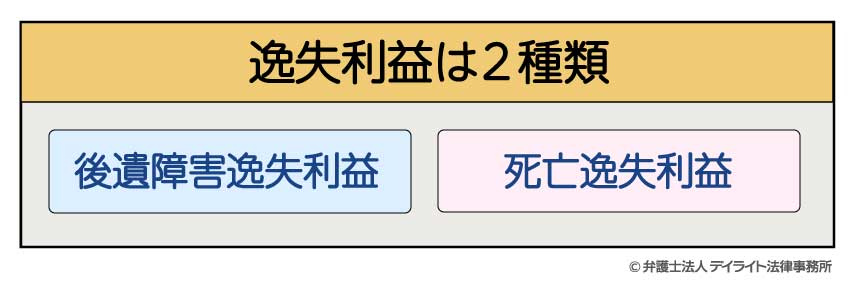

逸失利益には2種類ある

逸失利益には、後遺障害の逸失利益と死亡の逸失利益の2種類があります。

以下、それぞれ説明します。

後遺障害の逸失利益

事故によって、体の痛みや可動域制限(関節の動かしづらさ)などの後遺障害が残ってしまう場合があります。

後遺障害が残ると、労働能力が低下し、将来の収入の減少が予想されます。

逸失利益は、このような減収に対する補償のことをいいます。

逸失利益は、交通事故の場合に問題となることが多いですが、暴力事案、労働災害、医療事故などでも生じる可能性があります。

死亡の逸失利益

事故により被害者が死亡した場合には、被害者が生存していれば得ることができたはずの収入が得られなくなります。

死亡の逸失利益は、この得られなくなった収入を補償するものです。

相続人である遺族が、加害者に対して請求することができます。

なぜ逸失利益を請求できるの?法的な根拠とは?

交通事故の場合、逸失利益を請求する法律上の根拠は、民法第709条という法律にあります。

この法律は、交通事故のような不法行為が問題となる事案において、加害者の損害賠償義務を認めています。

第七百九条 故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

引用:民法|電子政府の窓口

逸失利益と賠償金との関係

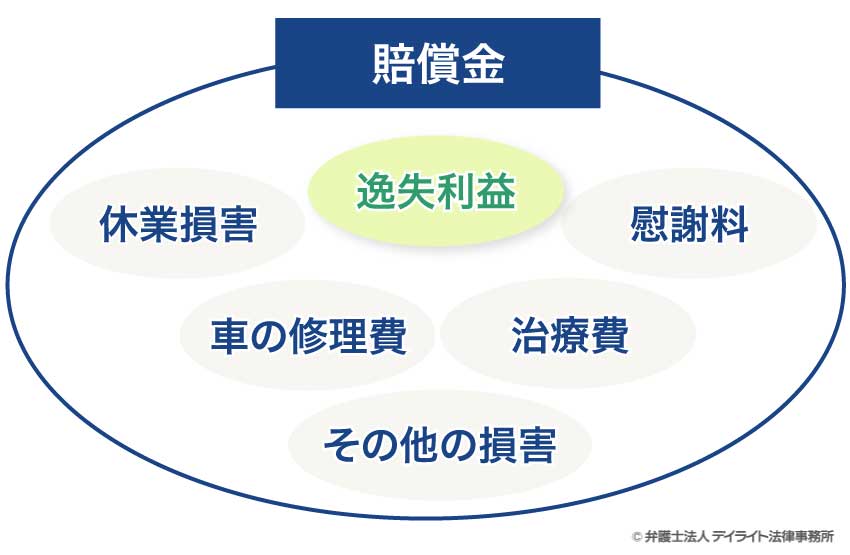

交通事故でケガをすると、逸失利益以外にも様々な損害が発生します。

例えば、治療費や車の修理代などの支出があります。

また、会社を休むことになった場合の休業損害、精神的苦痛を負ったことによる慰謝料なども損害です。

これらの損害のことをまとめて「賠償金」といいます。

したがって、逸失利益は、賠償金の中の一つということになります。

逸失利益と慰謝料との違い

慰謝料は、「精神的な苦痛を負ったこと」に対する賠償金となります。

これに対して、逸失利益は予想される「収入の減少」に対する賠償金となります。

死亡あるいは後遺障害が残った場合は、収入の減少が予想されるだけでなく、精神的な苦痛も発生します。

そのため、逸失利益とは別に、死亡あるいは後遺障害の慰謝料も請求することとなります。

逸失利益と休業損害との違い

| 休業損害 | 入院や通院をしている期間の収入減少に対する補償 |

|---|---|

| 逸失利益 | 死亡した時点あるいは症状固定となった時点以降に将来的にどの程度収入が減少するであろうかということに対する補償 |

逸失利益は、収入の減少に対する補償ですので、治療費といった支出を余儀なくされるという積極損害ではなく、消極損害と位置づけられます。

逸失利益と同じく消極損害に位置付けられるものとしては、休業損害があります。

休業損害は、交通事故による入院や通院によって、仕事や家事を休んだことに対する補償です。

そうすると、休業損害と逸失利益は何が違うのでしょうか。

休業損害は入院や通院をしている期間の収入減少に対する補償であるのに対し、逸失利益は死亡した時点あるいは症状固定となった時点以降に将来的にどの程度収入が減少するであろうかということに対する補償になります。

事故により労働ができなくなったり労働能力が低下したりすることに対する補償という点で両者は共通しますが、逸失利益は将来に向けての労働能力低下に対する補償であり、予測が含まれるという点で異なります。

つまり、治療中の期間は休業損害、後遺障害として取り扱われて以降は逸失利益というように、ある時点を基準に請求できる項目が変わるということになります。

この「ある時点」とは、具体的にはどの時点を意味するかというと、後遺障害の場合は症状固定の時点、死亡の場合には死亡した時点ということになります。

後遺障害の逸失利益の計算方法

それでは、具体的に後遺障害の逸失利益はどのように計算するのかについて、以下で解説していきす。

それでは、具体的に後遺障害の逸失利益はどのように計算するのかについて、以下で解説していきす。

逸失利益の計算方法については、計算式が決まっており、以下の数式で求められます。

逸失利益の計算方法

基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

したがって、逸失利益を求めるには、

- ① 基礎収入

- ② 労働能力喪失率

- ③ 喪失期間に対応するライプニッツ係数

の3つの数値を確定する必要があります。

以下、この3つの数値の意味について、くわしく解説します。

①基礎収入とは?

このように逸失利益を算出するにあたっては、まず最初に基礎収入を求めなければなりません。

基礎収入とは、被害者がどの程度の収入を得る見込みがあるかどうかということです。

したがって、被害者の方が交通事故にあう段階でどのような職業についていたか、年収はどの程度あったのかということがポイントになります。

休業損害の項目でご説明したこととほぼ同じで、被害者の職業によってどのように基礎収入を認定するかが異なります。

以下では、被害者がどのような立場にあったかに応じて解説をしていきます。

会社員の場合

交通事故にあった時点で被害者が会社員だった場合には、今後も会社員として仕事をしていく可能性が高いといえます。

そのため、原則として交通事故にあう前の年の年収を基礎収入とします。

【例外】30歳未満の場合には賃金センサスを基礎収入とすることがある

会社員でも高校や大学を卒業したばかりの新卒社員の場合、実際の収入ではなく、賃金センサス※を基礎収入とすることが多いです。

※賃金センサスとは平均賃金のことをいいます。

ただし、30歳未満の会社員でも、「むちうちによる後遺障害14級9号」の事案では、労働能力喪失期間が5年間程度とされることが多いです。そのため、全ての年代の平均を取った賃金センサスを用いるのは適切ではなく、原則に戻って、事故の前の年収を基礎収入とすることになります。

主婦・主夫の場合

主婦(主夫)は、家事をすることで、配偶者から給料をもらえるわけではありません。

しかし、主婦(主夫)の家事のおかげでその配偶者は自ら家事をせずに仕事に専念することができます。

つまり、主婦(主夫)は、配偶者の収入に家事を通して貢献しているといえます。

そのため、主婦(主夫)も逸失利益の補償の対象となります。

配偶者の収入に家事をとおして寄与しているといえるためです。

もっとも、主婦(主夫)と一口に言っても、専業主婦(主夫)、兼業主婦(主夫)や高齢の主婦(主夫)などで状況が異なります。

以下、それぞれにわけて解説します。

-

専業主婦(主夫)の逸失利益の場合ボタン

-

兼業主婦(主夫)の逸失利益の場合ボタン

-

60歳以上の高齢の主婦(主夫)の逸失利益の場合ボタン

-

家事がメインの場合の逸失利益の場合ボタン

-

正社員として働く場合の逸失利益の場合ボタン

自営業の場合

自営業の場合には、確定申告をしている場合としていない場合によって、どのように基礎収入を計算するかが変わってきます。

また、確定申告をしている場合でも、年によって大きく売上や経費が異なることが多いため、基礎収入を判断するのが難しいです。

-

自営業の被害者が確定申告をしている場合ボタン

注意点

注意点-

自営業の被害者が確定申告をしていない場合ボタン

現金決済で証拠がほとんど残っていないような場合

現金決済で証拠がほとんど残っていないような場合-

賃金センサスを参考にする場合ボタン

無職の場合

交通事故の時点で無職だった場合、交通事故の直前に収入がなかったということになりますので、逸失利益は0となる可能性があります。

ただし、たまたま転職活動中であったという場合や内定があったものの交通事故で内定がなくなってしまったといったケースでは、今後近いうちに就労する可能性が高いと判断できます。

このように無職の場合であっても、就労する可能性が高いといえる場合には、賃金センサスを用いて、基礎収入を算定することができます。

したがって、事故にあうまでの職歴やその収入、ハローワークでの登録証や就職活動をしていることを裏付ける資料(採用試験を受けている会社からの手紙やメール)といったものが証拠として必要になってきます。

高齢者の場合

主婦以外の高齢者の場合も無職の人と同様に就労する可能性があるといえる場合には、賃金センサスを基礎収入として逸失利益を算出することがあります。

年金で生計を立てている高齢者については、後遺障害が認定されたかどうかで年金額が減るということはありませんので、逸失利益は原則として生じないということになります。

但し、死亡事故の場合には、年金も基礎収入とすることができます。

なお、自賠責保険の取扱いでは、高齢者で無職の場合でも一定額の逸失利益を認めるケースもあります。

学生の場合

交通事故の時点で、学生だった場合には、まだ本格的に仕事をしているわけではないため、賃金センサスを用いて基礎収入を算定します。

具体的には、男女別、学歴計、年齢計の金額を使用します。

男性の2022年の額は554万9100円、女性の額は394万3500円で、男女合計の金額は496万5700円となっています。

したがって、学生の場合にはこれらの金額を基礎収入として、逸失利益を計算します。

ただし、会社員のところで説明したとおり、むちうちによる後遺障害14級9号の事案の場合には、労働能力喪失期間が5年間程度とされることが多いため、年齢の合計ではなく、年齢別の金額を基礎収入とすることもあります。

例えば、2022年の20歳から24歳の賃金センサス(学生に適用される可能性が高い)は、男性で340万1800円、女性で313万1200円となっています。

最新の賃金センサスについては、こちらからご確認ください。

外国人の場合

永住資格あるいは、在留資格の更新が確実に認められる場合には、通常の日本国籍者と同様の考え方で算定します。

不法滞在や在留資格の更新が確実でない被害者の場合は、事故後一定期間経過後は、日本国外で就労するものとしてそこで得られるであろう収入水準を推定して基礎収入とすることになります。

逸失利益の早見表〜労働能力喪失率〜

次に労働能力喪失率についてみていきます。

労働能力喪失率とは、その後遺障害がどの程度、本来の能力を失わせることになるかというもので、パーセントで表されます。

交通事故にあう前の状態を100%とした場合に、どの程度パフォーマンスが落ちるのかというのが労働能力喪失率ということになります。

これについては、認定された後遺障害の等級に応じて、一応の喪失率の目安が決まっています。

【 労働能力喪失率の早見表 】

| 後遺障害等級 | 労働能力喪失率 |

|---|---|

| 1級 | 100% |

| 2級 | 100% |

| 3級 | 100% |

| 4級 | 92% |

| 5級 | 79% |

| 6級 | 67% |

| 7級 | 56% |

| 8級 | 45% |

| 9級 | 35% |

| 10級 | 27% |

| 11級 | 20% |

| 12級 | 14% |

| 13級 | 9% |

| 14級 | 5% |

参照:別表Ⅰ 労働能力喪失率表|労働省労働基準局長通達(昭和32年7月2日基発第551号)

例えば、むちうちの後遺障害である14級9号の「局部に神経症状を残すもの」は、労働能力喪失率5%とされているため、基礎収入に0.05をかけることになります。

また、関節の機能障害が設けられている12級、10級、8級では、それぞれ労働能力喪失率は14%、27%、45%となっています。

等級が高くなるにしたがって、労働能力喪失率も大きくなっており、3級以上は100%と設定されています。

このように、後遺障害が認定されると認定された等級にあらかじめ設定されている労働能力喪失率が基準となるのが原則ですが、例外的に保険会社と労働能力喪失率を巡って争いになることもあります。

基本的には、上記の表の労働能力喪失率を前提に後遺障害の逸失利益を計算するのですが、後遺障害の種類や職種によっては、必ずしも表のとおりとはいかない場合がありますので、例外のものについて説明します。

-

醜状障害の場合ボタン

-

腰椎の圧迫骨折の場合ボタン

-

鎖骨骨折後の変形障害の場合ボタン

-

専門職と呼ばれる職業に従事している場合ボタン

逸失利益の早見表〜ライプニッツ係数

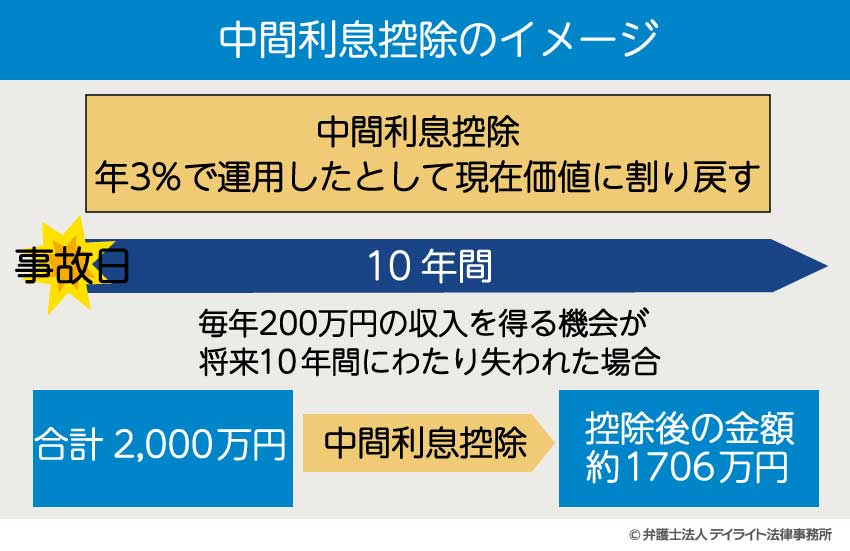

ライプニッツ係数とは

ライプニッツ係数とは、中間利息控除を行うための係数です。

逸失利益は、将来の収入の減少分を示談の段階で一括して先に受け取るものです。

もし、この受け取ったお金を運用した場合、通常は利息がつきます。

そこで、公平の観点から、この将来の利息による増額分は控除すべきと考えられています。

この利息の控除のことを、中間利息といいます。

現在、中間利息は年利3%※として計算されていますが、中間利息を控除する計算はとても複雑です。

※令和2年3月までは5%

そこで、ライプニッツ係数という簡易化された数字を使います。

ライプニッツ係数は、下表のように労働能力喪失期間に応じて決められています。

例えば、上記の場合下記の計算式で簡単に逸失利益を算定できます。

ライプニッツ係数の早見表

ライプニッツ係数表(法定利率3%)

| 労働能力 喪失期間 (年) |

係 数 | 労働能力 喪失期間 (年) |

係 数 |

| 1 | 0.9709 | 44 | 24.2543 |

| 2 | 1.9135 | 45 | 24.5187 |

| 3 | 2.8286 | 46 | 24.7754 |

| 4 | 3.7171 | 47 | 25.0247 |

| 5 | 4.5797 | 48 | 25.2667 |

| 6 | 5.4172 | 49 | 25.5017 |

| 7 | 6.2303 | 50 | 25.7298 |

| 8 | 7.0197 | 51 | 25.9512 |

| 9 | 7.7861 | 52 | 26.1662 |

| 10 | 8.5302 | 53 | 26.3750 |

| 11 | 9.2526 | 54 | 26.5777 |

| 12 | 9.9540 | 55 | 26.7744 |

| 13 | 10.6350 | 56 | 26.9655 |

| 14 | 11.2961 | 57 | 27.1509 |

| 15 | 11.9379 | 58 | 27.3310 |

| 16 | 12.5611 | 59 | 27.5058 |

| 17 | 13.1661 | 60 | 27.6756 |

| 18 | 13.7535 | 61 | 27.8404 |

| 19 | 14.3238 | 62 | 28.0003 |

| 20 | 14.8775 | 63 | 28.1557 |

| 21 | 15.4150 | 64 | 28.3065 |

| 22 | 15.9369 | 65 | 28.4529 |

| 23 | 16.4436 | 66 | 28.5950 |

| 24 | 16.9355 | 67 | 28.7330 |

| 25 | 17.4131 | 68 | 28.8670 |

| 26 | 17.8768 | 69 | 28.9971 |

| 27 | 18.3270 | 70 | 29.1234 |

| 28 | 18.7641 | 71 | 29.2460 |

| 29 | 19.1885 | 72 | 29.3651 |

| 30 | 19.6004 | 73 | 29.4807 |

| 31 | 20.0004 | 74 | 29.5929 |

| 32 | 20.3888 | 75 | 29.7018 |

| 33 | 20.7658 | 76 | 29.8076 |

| 34 | 21.1318 | 77 | 29.9103 |

| 35 | 21.4872 | 78 | 30.0100 |

| 36 | 21.8323 | 79 | 30.1068 |

| 37 | 22.1672 | 80 | 30.2008 |

| 38 | 22.4925 | 81 | 30.2920 |

| 39 | 22.8082 | 82 | 30.3806 |

| 40 | 23.1148 | 83 | 30.4666 |

| 41 | 23.4124 | 84 | 30.5501 |

| 42 | 23.7014 | 85 | 30.6312 |

| 43 | 23.9819 | 86 | 30.7099 |

令和2年3月31日以前に発生した交通事故の場合には、以下の係数表を使用して計算します。

▼こちらをクリック

-

令和2年3月31日以前に発生した交通事故の損害賠償請求に適用する表

ライプニッツ係数表(法定利率5%)ボタン

子供(未成年)の場合

18歳未満の未成年者の場合には、症状固定の時点ですぐに働きはじめるわけではありません。

そのため、上記のライプニッツ係数をそのまま当てはめると、適正な金額とならなくなってしまいます。

例えば、10歳の小学生が後遺障害の認定を受けた場合、就労可能年数の67歳から年齢10歳を差し引くと、57年間となります。

しかし、10歳の小学生は基本的に働きません。

にもかかわらず、10歳から67歳までの57年間の労働能力喪失期間に対応するライプニッツ係数を適用するのは不合理です。

そこで、このような場合は、67歳に達するまでの係数から、18歳に達するまでの係数を差し引きます。

具体例

10歳の場合

27.1509(57年に対応する係数)− 7.0197(8年に対応する係数)= 20.131

上記のように、10歳の子供の場合は、ライプニッツ係数が20.131となります。

未成年者の場合に、毎回、上記のような計算をするのは面倒です。

下表は、被害者が18歳未満の場合に適用するライプニッツ係数の早見表となりますので、ご参考にされてください。

| 年齢 | 労働能力 喪失期間 (年) |

係 数 |

| 0 | 49 | 14.980 |

| 1 | 49 | 15.429 |

| 2 | 49 | 15.892 |

| 3 | 49 | 16.369 |

| 4 | 49 | 16.860 |

| 5 | 49 | 17.365 |

| 6 | 49 | 17.886 |

| 7 | 49 | 18.423 |

| 8 | 49 | 18.976 |

| 9 | 49 | 19.545 |

| 10 | 49 | 20.131 |

| 11 | 49 | 20.735 |

| 12 | 49 | 21.357 |

| 13 | 49 | 21.998 |

| 14 | 49 | 22.658 |

| 15 | 49 | 23.338 |

| 16 | 49 | 24.038 |

| 17 | 49 | 24.759 |

引用:別表Ⅱ-1就労可能年数とライプニッツ係数表|国土交通省

仮に、未成年者であっても、仕事をしていたり、家事に従事していたりする場合は、別表Ⅱ-1就労可能年数とライプニッツ係数表の「有職者・家事従事者」の係数になりますが、例外的な場合になるでしょう。

労働能力喪失期間とは

労働能力喪失期間とは、事故によって残存した後遺障害による労働能力の低下が影響する期間のことです。

基本的には、症状固定日を始期として、就労可能年数の67歳までの期間を労働能力喪失期間とします。

25歳で症状固定となった場合、67 – 25 = 42年間が労働能力喪失期間となります。

また、40歳で症状固定となった場合には、67 – 40 = 27年間が労働能力喪失期間となります。

この原則の例外としては、以下の場合があります。

高齢者の場合

被害者がご高齢の場合、下記の例外があるため注意が必要です。

被害者の症状固定時※の年齢が事故当時67歳を超える場合、「平均余命」(後記で解説)の2分の1を労働能力喪失期間とします。

※症状固定とは、これ以上治療を行っても症状の改善を期待することができないであろうという時点をいい、医師が判定します。

また、「症状固定から67歳までの年数」と「平均余命の2分の1の年数」を比べて後者の方が長い場合は後者の年数を喪失期間とします。

※死亡事故の場合で、年金を基礎収入とする場合には、2分の1とすることなく、平均余命の年数をそのまま利用して計算します。

平均余命は、男性と女性で異なってきますが、賃金センサスと同様に毎年統計が出されています。

平均余命は、簡易生命表という資料に掲載されています。

2022年の簡易生命表は以下のとおりです。

▼簡易生命表はこちらをクリック

-

平均余命の早見表(2022年簡易生命表)ボタン

【具体例】

以下、具体例で解説します。

具体例1 被害者(男性)の症状固定時の年齢が70歳の場合

被害者の症状固定時の年齢が67歳を超えているため、平均余命の2分の1が労働能力喪失期間となります。

70歳の平均余命を上の表(男)から読み取ると「15.56」年

計算式 15.56年 × 1/2 = 7.78年

したがって、8年を喪失期間とします。

※平均余命の端数をどのように処理するかは争いがあります。ここでは小数点以下を四捨五入で計算しています。

具体例2 被害者(男性)の年齢(症状固定時)が50歳の場合

「症状固定から67歳までの年数」と「平均余命の2分の1の年数」を比べます。

症状固定から67歳までの年数 → 17年

計算式67歳 – 50歳 = 17年

平均余命の2分の1の年数 → 16年

計算式32.51(上の表の男の50歳を参照)× 1/2 = 16.255年

したがって、17年を喪失期間とします。

大学生の場合

大学生や大学院生の場合は、成人していても就労していないケースがほとんどです。

このような場合、年齢を形式的に当てはめて労働能力喪失期間を算出することは不合理です。

例えば、20歳で大学2年生の場合、就労可能年数の67歳から年齢20歳を差し引くと、47年間となります。

しかし、大学卒業まで就労しない場合、47年間に対応する係数を適用するのは適正とは言えません。

そこで、このような場合は、就労予定の22歳から67歳までを労働能力喪失期間と考えます。

したがって、67歳 − 22歳 = 45年が労働能力喪失期間となります。

むちうちをはじめとする神経症状の場合

むちうちをはじめとする神経症状の場合には、67歳までずっと痛みによる労働能力の喪失が続くとは考えにくいとして、例外的な取扱いがされることがほとんどです。

具体的には、14級9号の「局部に神経症状を残すもの」については、5年程度、12級13号の「局部に頑固な神経症状を残すもの」については、10年程度を労働能力喪失期間とすることが多いのが現状です。

逸失利益の計算の具体例

以上の説明を踏まえて、具体的に逸失利益の計算を行ってみましょう。

会社員の方

【前提】

- 基礎収入:400万円

- 後遺障害等級:1級(労働能力喪失率100%)

- 症状固定時の年齢:40歳

【計算方法】

①まず、労働能力喪失期間からライプニッツ係数を算出します。

ライプニッツ係数:上記の早見表で労働能力喪失期間に対応するライプニッツ係数を見る→ライプニッツ係数18.327

②逸失利益を下記の公式に当てはめて計算します。

逸失利益 = 基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

以上から、逸失利益は7330万8000円となります。

主婦・主夫の方:収入ゼロ、又はパートタイマーなどの場合

【前提】

- 基礎収入:394万3500円※

※上で解説したように、主婦の場合、賃金センサス(女性の学歴計、年齢計の年収額)を用います。 - 後遺障害等級:9級(労働能力喪失率35%)

- 症状固定時の年齢:50歳

【計算方法】

①まず、労働能力喪失期間からライプニッツ係数を算出します。

ライプニッツ係数:上記の早見表で労働能力喪失期間に対応するライプニッツ係数を見る→ライプニッツ係数13.1661

②逸失利益を下記の公式に当てはめて計算します。

逸失利益 = 基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

以上から、逸失利益は1817万2180円となります。

自営業の方

【前提】

- 基礎収入:500万円※

※上で解説したように、主婦の場合、賃金センサス(女性の学歴計、年齢計の年収額)を用います。 - 後遺障害等級:6級(労働能力喪失率67%)

- 症状固定時の年齢:35歳

【計算方法】

①まず、労働能力喪失期間からライプニッツ係数を算出します。

ライプニッツ係数:上記の早見表で労働能力喪失期間に対応するライプニッツ係数を見る→ライプニッツ係数20.3888

②逸失利益を下記の公式に当てはめて計算します。

逸失利益 = 基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

以上から、逸失利益は6830万2480円となります。

無職の方

【前提】

- 基礎収入:394万3500円※

※上で解説したように、無職の場合でも就労する可能性が高い場合は賃金センサスを用います。 - 後遺障害等級:8級(労働能力喪失率45%)

- 症状固定時の年齢:30歳

【計算方法】

①まず、労働能力喪失期間からライプニッツ係数を算出します。

ライプニッツ係数:上記の早見表で労働能力喪失期間に対応するライプニッツ係数を見る→ライプニッツ係数22.1672

②逸失利益を下記の公式に当てはめて計算します。

逸失利益=基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

以上から、逸失利益は3933万7358円となります。

高齢者の方

【前提】

- 基礎収入:332万7900円※

※ご高齢の場合でも就労する可能性が高い場合は賃金センサスを用います。 - 後遺障害等級:7級(労働能力喪失率56%)

- 症状固定時の年齢:70歳

【計算方法】

①まず、労働能力喪失期間からライプニッツ係数を算出します。

被害者の症状固定時の年齢が67歳を超えているため、平均余命の2分の1が労働能力喪失期間となります。

70歳の平均余命を上の表(男)から読み取ると「15.56」年

したがって、8年を喪失期間とします。

ライプニッツ係数:上記の早見表で労働能力喪失期間に対応するライプニッツ係数を見る→ライプニッツ係数7.0197

②逸失利益を下記の公式に当てはめて計算します。

逸失利益 = 基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

以上から、逸失利益は1308万2081円となります。

学生の方

【前提】

- 基礎収入:496万5700円※

※上で解説したように、学生の場合賃金センサスを用います。 - 後遺障害等級:9級(労働能力喪失率35%)

- 症状固定時の年齢:10歳

【計算方法】

①まず、労働能力喪失期間からライプニッツ係数を算出します。

子供の場合、67歳に達するまでの係数から、18歳に達するまでの係数を差し引きます。

②逸失利益を下記の公式に当てはめて計算します。

逸失利益 = 基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

以上から、逸失利益は3498万7577円となります。

逸失利益の自動計算機

このページでは逸失利益の正しい計算方法を詳しく解説しています。

しかし、いくら請求できそうかを早く知りたいという方もいらっしゃるかと思います。

ご自身の逸失利益等の賠償金の概算額を知りたいという方は、こちらのページをご覧ください。

3つの基準

上記のとおり、後遺障害の逸失利益には次の計算式があります。

計算式

基礎収入 × 労働能力喪失率 × 喪失期間に対応するライプニッツ係数

しかし、被害者の方のご状況によって、どのように「基礎収入」や「労働能力喪失率」を算出するかという問題があります。

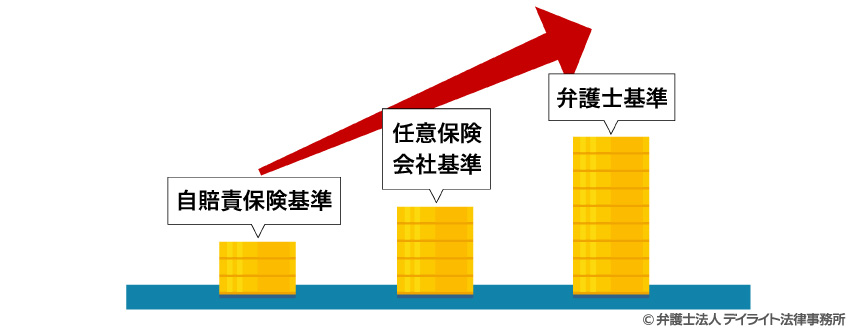

この点について、3つの基準があります。

賠償金の3つの基準①裁判基準(弁護士基準)

②任意保険基準

③自賠責基準

この3つの基準を理解しておくことは、適正な逸失利益を請求する上で重要となるため、以下、くわしく解説します。

①裁判基準の場合

裁判基準は、仮に裁判となった場合に認められるであろうという水準を言います。

公平な第三者である裁判所が判断する水準ですので、合理的な額となり、被害者の納得感も得られる場合が多いかと考えます。

上述した解説は、この裁判基準に基づくものです。

②任意保険基準の場合

任意保険基準は、その名のとおり、任意保険会社が内部的に定めている賠償の水準です。

各保険会社が、被害者に対して賠償の提示を行う際に使用している水準で、外部に明確には公表はされていません。

被害者に対して、書面で賠償の提示が出された場合に、「弊社基準」などの記載がされることがありますが、それが任意保険会社の基準ということになります。

明確な賠償基準は、各社によって異なる部分はありますが、裁判基準よりは低い賠償水準になることがあります。

例えば、逸失利益の算定において、保険会社からは以下のような主張がなされる場合があります。

- 労働能力喪失期間について、相場よりも短い期間を主張する

- 実収入が多い人の場合に、後述の自賠責基準と同様の上限を設定する

保険会社が裁判基準を下回る提示を行うのは、逸失利益の場合だけではありません。

その他、慰謝料、休業損害なども裁判基準を下回る提示がなされる傾向です。

したがって、保険会社の提示については、適正額か否か注意する必要があります。

③自賠責基準の場合

自賠責基準とは、交通事故の場合に自賠責保険が賠償金を計算する場合の基準をいいます。

加害者である運転手が無保険で、かつ、支払い能力がない場合、被害者は全く補償を受けることができなくなります。

そこで、被害者が最低限の補償を受けることができるよう自賠責保険という制度があります。

すなわち、自賠責保険は、強制加入の保険であり、加入せずに運転すると刑事罰が科されます。

そのため、自動車を運転するほとんどの方が自賠責保険には加入しています。

また、万一、加害者が自賠責に加入していない場合でも、被害者は政府の保障事業に請求することができます。

そのため、交通事故の被害者は、相手が無保険でも最低限の補償を受けることが可能です。

逸失利益についての自賠責基準は、次の2点の特徴があります。

- 有職者の場合は基礎収入について固定値(決まった額)が定めてあるので、実収入がこれよりも低い場合、固定値の方を基準にできる

- 支払の上限額がある

通常、自賠責基準は最低限の補償のため、最も賠償額が低くなる傾向にあります。

しかし、逸失利益については、上記の特徴があるため、収入が少ない方の場合、裁判基準よりも高くなる可能性もあります。

したがって、裁判基準の場合と比較して、有利な方を選択する場合もあります。

3基準のメリットとデメリット

3つの基準の一般的な傾向について、メリットとデメリットをまとめると下表のとおりとなります。

| 基準 | 自賠責基準 | 任意保険基準 | 裁判基準 |

|---|---|---|---|

| 特徴 | 自賠責保険が賠償金を計算する場合の基準 | 任意保険会社が内部的に定めている賠償の水準 | 裁判所が用いる賠償の水準 |

| メリット |

|

被害者が応じれば早期に解決できる |

|

| デメリット | 基本は最低補償であり、支払われる金額は最も低くなる可能性がある |

|

保険会社が応じない場合は裁判となるため長年月を要する |

検討

上記のとおり、3つの基準にはメリットとデメリットがあります。

基本的には、まずは最も高額な賠償金を得ることができる可能性がある裁判基準を請求すべきでしょう。

例外として、自賠責基準の方が有利な場合は当該基準で請求します。

被害者側の請求に対して、保険会社が支払に応じない場合は、裁判となって長期化する可能性もあります。

しかし、まずは請求してみて、保険会社の対応を見るという方法もあります。

専門の弁護士が交渉しても、保険会社が納得できる賠償金を提示しない場合は裁判を起こすか、それとも、譲歩して早期解決するか、その際に判断してもよいでしょう。

死亡の逸失利益の計算方法

死亡した場合、将来得ることができたはずの収入を得られなくなるため、その分の補償として死亡逸失利益を請求することができます。

以下、死亡逸失利益の計算方法を説明します。

死亡逸失利益の計算式は以下のとおりです。

死亡逸失利益の計算式

基礎収入 × (1 – 生活費控除率) × 就労可能年数に対応するライプニッツ係数

基礎収入

基礎収入の考え方は、後遺障害の逸失利益と同じですので、上記の説明をご参照ください。

生活費控除率

被害者が死亡した場合、被害者の収入はなくなりますが、他方で被害者が生存していれば必要になる生活費は発生しなくなります。

したがって、死亡逸失利益の算定にあたっては、この生活費を控除して計算することになります。

生活費分をどの程度控除するかは、被害者の立場によって変わってきます。

家族関係、性別、年齢に照らして下表の割合が目安とされています。

| 被害者の立場 | 生活費控除率 | |

|---|---|---|

| 一家の支柱 | 被扶養者が1名 | 40% |

| 被扶養者が2名以上 | 30% | |

| 女性(主婦、独身、幼児等含む) | 30% | |

| 男性(独身、幼児等含む) | 50% | |

| 年金受給者 | 通常よりも高い割合(50~70%) | |

※この表は、目安であり、個別具体的事情によって異なる控除率で算定されることもあります。

就労可能年数

就労可能年数は、原則として67歳までとなります。

従って、45歳で死亡した場合には、22年が就労可能年数となります。

67歳ー45歳=22年

ただし、ご高齢の方がお亡くなりになった場合は以下の例外があるので注意が必要です。

【ご高齢の場合】

ご高齢の方の死亡事故では、気をつけるべきポイントが3つあります。

「67歳までの年数」が「平均余命の2分の1」よりも短くなる場合には、平均余命の2分の1の年数を就労可能年数として計算します。

例えば、60歳の男性が亡くなった場合で平均余命を24年※とします。

(※平均余命は毎年変わるため、仮の数値となります。平均余命の正確な年数については、上の表をご参照ください。)

この場合、67歳までの年数は7年です。

60歳の平均余命(24年)の2分の1は12年です。

したがって、より期間が長い12年を就労可能年数として計算します。

被害者の年齢が事故当時67歳を超える場合、「平均余命」の2分の1を就労可能年数とします。

死亡した方が年金受給者で、年金の逸失利益を計算する場合は、平均余命を2分の1とはしません。

年金は、賃金と異なり、高齢によって受給できなくなるわけではなく、むしろ、高齢となってからはじめて受給できるものであるからです。

また、年金は死亡しなければいつまでも受給することが可能ですし、死亡した場合は相続も認められています。

ワンポイント:年金の中には逸失利益と認められないものある

ワンポイント:年金の中には逸失利益と認められないものある遺族厚生年金(公正年金受給者の遺族に支給されるもの)など、いくつかの種類の年金については、受給者である高齢者自身の生活維持を目的とするものであること、受給者自身はその保険料を支払っていないことなどを理由として、逸失利益を否定した裁判例もあります(最判H12.11.14)。

参考判例:最高裁判所ホームページ

年金の逸失利益については、判断が難しいため、交通事故にくわしい弁護士にご相談なさってください。

ライプニッツ係数

ライプニッツ係数については、後遺障害の逸失利益の部分と同様ですので、上記の解説をご参照ください。

具体的な計算方法

具体例 40歳男性、年収550万円、妻と子の扶養義務がある被害者のケース

この場合、基礎収入は550万円、生活費控除率は30%、就労可能年数は27年となります。

計算式550万円 × (1 – 0.3) × 18.3270 = 7055万8950円

このケースでは、7055万8950円が死亡逸失利益の賠償額となります。

逸失利益の時効

消滅時効の期間

逸失利益等の賠償金の請求には、時効といって、請求できる期間が存在します。

ケガをした場合の賠償金の消滅時効は、基本的には5年となります。

なお、物損の場合の損害賠償請求は3年です。

(不法行為による損害賠償請求権の消滅時効)

第七百二十四条 不法行為による損害賠償の請求権は、次に掲げる場合には、時効によって消滅する。

一 被害者又はその法定代理人が損害及び加害者を知った時から三年間行使しないとき。

二 不法行為の時から二十年間行使しないとき。

(人の生命又は身体を害する不法行為による損害賠償請求権の消滅時効)

第七百二十四条の二 人の生命又は身体を害する不法行為による損害賠償請求権の消滅時効についての前条第一号の規定の適用については、同号中「三年間」とあるのは、「五年間」とする。

参考:民法|電子政府の窓口

時効開始の起算点

時効をカウントする、起算点について、法律上は「損害及び加害者を知った時から」と規定されていますが、逸失利益(逸失利益の慰謝料を含む。)の場合は「症状固定日」が起算日となります。

逸失利益以外の傷害慰謝料、治療費等の損害については「事故日」が起算点となります。

死亡事故の場合には、死亡した時点が起算日となります。

逸失利益の請求の流れ〜事故発生から支払まで〜

逸失利益を含めた賠償金は、通常、事故発生から以下の流れで支払われることとなります。

なお、上述したとおり、人身事故で生じる損害は逸失利益だけにとどまりません。

その他の治療費、車の修理費、休業損害、慰謝料などのもろもろの賠償金と合わせて請求し、交渉していく必要があります。

逸失利益がもらえない原因

逸失利益が認められず、賠償金を支払ってもらえないのはどのような場合でしょうか。

逸失利益は、上で解説したように、「基礎収入」「 労働能力喪失率」「喪失期間に対応するライプニッツ係数」という3つの要素で決まります。

したがって、逸失利益が認められないのは、基本的には以下のいずれかの原因があると考えられます。

- ① 収入がまったく減少していない

- ② 後遺障害等級が認められなかった

- ③ 労働能力喪失が認められなかった

また、上記のとおり、消滅時効にかかった場合も相手(保険会社)から時効を主張されると、賠償金を支払ってもらうことができません。

いずれにせよ、逸失利益が認められるか否かについては専門的な判断が必要となるため、交通事故に強い弁護士に相談なさることをお勧めいたします。

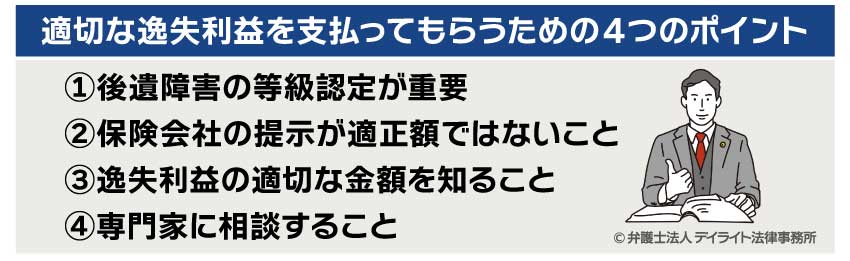

適切な逸失利益を支払ってもらうための4つのポイント

①後遺障害の等級認定が重要

上述のとおり、逸失利益の計算式は決まっています。

労働能力喪失率は、後遺障害の等級によって大きく異なります。

例えば、14級の場合が5パーセントであるのに対して、13級の場合は9パーセントとなり、その差は歴然としています。

したがって、後遺障害において、何級に認定されるかはとても重要です。

後遺障害の申請をする際に提出する書類の多くは治療期間中に作成されるものですから、治療期間中においても後遺障害の申請を意識した対応が大切になってきます。

②保険会社の提示が適正額ではないこと

上述のとおり、逸失利益には、任意保険基準があり、これは裁判基準よりも低額となる可能性があります。

裁判基準に基づく賠償金は、仮に裁判となった場合に認定される可能性が高い金額です。

すなわち、公平な第三者である裁判所が認める「適切な賠償金」といえます。

これに対して、任意保険の基準は、保険会社が独自に定めた基準に過ぎません。

被害者としては、当然、裁判基準の休業損額を受け取りたいと考えるでしょう。

また、逸失利益以外にも、賠償金(慰謝料など)に関しても、保険会社の提示額が適正額よりも低額な場合があります。

そのため保険会社から提示される金額を鵜呑みにせず、裁判基準を請求することが重要です。

③逸失利益の適切な金額を知ること

逸失利益は、基本的には上述した裁判基準の額が適切といえます。

また、交通事故で請求できる賠償金は逸失利益だけではありません。

治療費などの積極損害の他、慰謝料、休業損害なども請求できる可能性があります。

これらの賠償金について、適切な額を知ることが重要です。

被害者の方の中には、早期解決のために、保険会社の提示額に応じるという方もいらっしゃいます。

しかし、前提として「本来もらえるべき金額」がどの程度かを知ることは、意思決定を行うための重要なプロセスです。

一度示談書にサインをすると、後から撤回することはとても難しいため、示談を成立させる前に、適正額を知ることをお勧めいたします。

④専門家に相談すること

適切な賠償金の額を知るために、最も重要なことは、信頼できる情報を得ることです。

現在はインターネット上に様々な情報が溢れており、交通事故の賠償金に関する情報も入手できます。

しかし、インターネット上に公開されている記事は、不特定多数の方に向けられたものであり、個別具体的な状況を踏まえたものではありません。

そのため、交通事故被害者にとって、最適な情報とは言い切れません。

したがって、インターネットの情報は参考程度にとどめて、可能であれば専門家に相談することをお勧めいたします。

また、専門性が高い弁護士の場合、賠償金の算定だけでなく、保険会社との交渉のノウハウなど、インターネットに掲載されていない情報を持っている場合があります。

そのような弁護士にご相談されると、問題解決の道筋を教えてくれるでしょう。

まとめ

以上、逸失利益についての正しい計算方法、請求のポイント等について、詳しく解説しましたがいかがだったでしょうか。

逸失利益には、裁判基準、任意保険基準、自賠責基準の3つがあり、被害者の方は、裁判基準によって算出した適切な金額を受け取る法的な権利があります。

そのためには、保険会社の提示を鵜呑みにしないようにすることが大切です。

逸失利益やその他の賠償金については、適正額を知るために、できるだけ交通事故の専門家に相談することをお勧めいたします。

専門性が高い弁護士であれば、逸失利益を含めた賠償金全般について、適切な額をアドバイスしてくれるでしょう。

この記事が交通事故に遭われた方にとって、お役に立てば幸いです。

当法律事務所の人身障害部は、交通事故に精通した弁護士のみで構成されており、後遺障害に悩む被害者を強力にサポートしています。

弁護士費用特約にご加入されている場合は、特殊な場合を除き弁護士費用は実質0円でご依頼いただけます。

LINEや電話相談を活用した全国対応も行っていますので、逸失利益の算定などでお困りの方は、お気軽にご相談ください。

関連動画