休業損害|適切な額を獲得するために知っておくべきこと【弁護士が徹底解説】

目次

休業損害とは?

人身事故の被害者は、傷害を負ってから症状固定(または治癒)するまでの間に、仕事を休んだり、時間を短くして勤務したりするなど、事故前よりも不十分な労働しかできなくなることがあります。

休業損害は、このような労働の制限によって生じる収入減収のことをいいます。

休業損害は、典型的には交通事故の場合に問題となります。

また、その他、暴力事案、労働災害、医療事故などでも生じます。

根拠

交通事故の場合、休業損害の法律上の根拠は、民法第709条という法律にあります。

この法律は、交通事故のような不法行為が問題となる事案において、加害者の損害賠償義務を認めています。

(不法行為による損害賠償)

第七百九条 故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

引用元:民法|電子政府の窓口

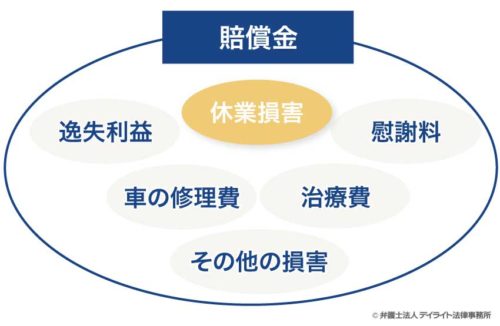

交通事故でケガをすると、休業損害以外にも様々な損害が発生します。

例えば、治療費や車の修理代などの支出があります。

また、後遺症を負った場合の逸失利益、精神的苦痛を負ったことによる慰謝料なども損害です。

これらの損害のことをまとめて「賠償金」といいます。

したがって、休業損害は、賠償金の中の一つということになります。

休業損害の請求に必要な条件

休業損害は、交通事故が原因で減収した場合に、その減収分を補償するものです。

したがって、休業損害を請求するには、原則として交通事故が原因で減収していることが必要となります。

もっとも、例外もあります。

交通事故が原因で有給を使用した場合、減収が生じないこともありますが、休業損害は補償されます。

自由に有給を使用できる権利を侵害されたと考えることができるからです。

また、後述するように、主婦の休業損害も実際に「減収した」というわけではありませんが、休業損害は認められます。

休業損害の計算方法

休業損害は、基本的には次の計算式で計算されます。

「 収入日額 × 休業日数 」= 休業損害

被害者の方の職業によって、どのように「収入日額」や「休業日数」をカウントするかという問題があります。

この点について、①裁判基準(弁護士基準)、②任意保険基準、③自賠責基準の3つの基準があります。

この3つの基準を理解しておくことは、適正な休業損害を請求する上で重要となるため、くわしく解説します。

①裁判基準の場合

具体的には、事故前直近3ヶ月の給与の総額を稼働日数で割って1日単価を出し、その金額に休業日数を乗じて計算します。

- ※稼働日数は実際に働いた日をいいます。

- ※休業日数は仕事を休んだ日をいいます。

②任意保険基準の場合

任意保険基準は、その名のとおり、任意保険会社が内部的に定めている賠償の水準です。

各保険会社が、被害者に対して賠償の提示を行う際に使用している水準で、外部に明確には公表はされていません。

明確な賠償基準は、各社によって異なる部分はありますが、裁判基準よりは低い賠償水準になることがあります。

例えば、実収入が多い人の場合に、後述の自賠責基準と同様、1日1万9000円という上限を設定する場合があります。

また、休業日数の認定を厳しくすることもあります。

例えば、1ヶ月間仕事を欠勤したのに「この程度のケガであれば2週間で治癒しているはずである」などの主張がなされ、休業日数を2週間分しか認めない、などの対応です。

もっとも、特段、休業したことについて疑義がない場合には、裁判基準と同様の計算方法で提示されることもあります。

③自賠責基準について

自賠責基準とは、交通事故の場合に自賠責保険が賠償金を計算する場合の基準をいいます。

加害者である運転手が無保険で、かつ、支払い能力がない場合、被害者は全く補償を受けることができなくなります。

そこで、被害者が最低限の補償を受けることができるよう自賠責保険という制度があります。

すなわち、自賠責保険は、強制加入の保険であり、加入せずに運転すると刑事罰が科されます。

そのため、加害者のほとんどが少なくとも自賠責保険には加入しています。

また、万一、加害者が自賠責に加入していない場合でも、被害者は政府の保障事業に請求可能なため、交通事故の被害者は最低限の補償を受けることが可能です。

休業損害について、自賠責基準では、1日あたりの金額が原則として6100円となっています。

引用元:自動車損害賠償責任保険の保険金等及び自動車損害賠償責任共済の共済金等の支払基準

ただし、6100円を超えることが明らかな証明資料(※)があれば、上限額が1万9000円と定められています。

※例えば、給与明細、源泉徴収票などが考えられます。

(保険金によるてん補又は損害賠償額の支払に限度を設ける損害の種類及びその限度額)

第三条の二 法第十六条の二の政令で定める損害は、被害者が療養のため労働することができないことによる損害とし、同条の政令で定める額は、一日につき一万九千円とする。

自賠責保険の1日あたりの保険金:休業損害

自賠責保険の1日あたりの保険金:休業損害| 原則 | 上限額 |

|---|---|

| 6100円 | 1万9000円 |

基本的に、自賠責基準で支払われる慰謝料等の賠償金は、他の2つの基準よりも低額です。

しかし、休業損害の場合は、実収入が1日6100円より少ない場合でも、6100円を受け取ることができます。

そのため、収入が少ない方にとっては、休業損害に関しては、自賠責保険は有利と言えるでしょう。

3基準のメリットとデメリット

3つの基準の一般的な傾向について、メリットとデメリットをまとめると下表のとおりとなります。

自賠責基準

自賠責保険が賠償金を計算する場合の基準

| メリット | デメリット |

|---|---|

|

|

任意保険基準

任意保険会社が内部的に定めている賠償の水準

| メリット | デメリット |

|---|---|

|

|

裁判基準

裁判所が用いる賠償の水準

| メリット | デメリット |

|---|---|

|

|

上記のとおり、3つの基準にはメリットとデメリットがあります。

しかし、被害者としては、まずは最も高額な賠償金を得ることができる可能性がある裁判基準を請求すべきでしょう。

保険会社が裁判基準の支払に応じない場合は、裁判となって長期化する可能性もありますが、まずは裁判基準で請求し、保険会社の回答を見るという方法があります。

専門の弁護士が保険会社と交渉して、それでも納得できる賠償金を支払わない場合に、裁判を起こすか、それとも、譲歩して早期解決を選択するかの判断を行うのがベストだと思われます。

ただし、裁判基準による休業損害の算定は、交通事故被害者の立場によって算定方法が異なります。

そこで、以下では、交通事故被害者の立場に分けて算定方法について、説明します。

給与所得者(サラリーマン)の場合

給与所得者は、毎月会社から雇用契約に基づいて決まった金額を支給されます。

しかし、交通事故により負傷して入院や通院せざるを得なくなり、会社を休まなければならなくなることもあります。

会社を欠勤した場合には、ノーワークノーペイの原則(欠勤や遅刻で労働者が働けなかった時は給料を払う必要がない原則)から、会社は労働者に給料を支払う必要がありません。

こうして会社から減給されてしまうと被害者は経済的に困窮してしまいますので、減給された金額について、休業損害として賠償請求することができるのです。

休業損害の算定にあたっては、事故前の収入額を基礎として、事故によって休業したことによる現実の収入減少が損害とされます。

ここでいう収入額は、いわゆる手取額ではなく、税金や公的保険料などが控除されていない税込み額です。

事故後、連続して休んでいる場合

事故後、連続して休んでいる場合事故前直近の3ヶ月分の給料の合計額を90日で除して1日単価を計算します。

具体例 40日間継続して会社を休み減給された場合

6月10日に交通事故に遭い、40日間継続して会社を休み減給された場合で、事故直近の給料が、5月は37万円、4月は35万円、3月は36万円のケースでは、以下のような計算方法になります。

( 37万円 + 35万円 + 36万円 ) ÷ 90日 × 40日分 = 48万円

上記ケースの場合であれば、48万円が休業損害となります。

休業した日が連続してではなく、月に何度かとびとびで休業している場合事故直近3ヶ月の給料の合計を実労働日数(実際に就労した日数)を除して計算します。

この場合も90日で除する考え方もありますが被害者としては実労働日数で除したほうが有利です。

給与所得者(サラリーマン)の場合の休業損害について、詳しくはこちらをご覧ください。

有給休暇を取得した場合はどうなる?

交通事故の治療等が原因で有給休暇を取得せざるを得なくなった場合に、何らかの補償を受けることができるかも問題となります。

この点、有休休暇を取得した場合、減収が生じず、一見すると経済的な損害は生じていないように思えます。

しかし、有給休暇は本来自由に取得することができるものであるのに、交通事故により不本意な形で取得をさせられているので、その分の補償はされるべきです。

裁判実務では、交通事故の治療などで有給休暇を取得した場合には、その日数を休業日として、休業損害が認められています。

賞与の減額や昇進の遅れによる損害はどうなる?

休業したことで、賞与が減額されたり、昇給・昇格遅延などによる減収も損害として認められます。

但し、事故が原因で損害を受けていることは明確に証明しなければなりません。

賞与が減額された場合には、賞与減額証明書といった書面を会社に出してもらうことが考えられます。

昇給や昇格が遅延したことで減収したという主張をするのであれば、会社規定などを証拠として、本来であれば、どの程度の昇格昇給が見込まれていたのに、事故が原因でそれが達成されなくなったということを具体的事実をもって主張立証しなければなりません。

事故によって退職した場合はどうなる?

仮に事故によって退職をして、無職状態となった以降も、現実に働くことが困難な期間は休業期間として休業損害を受け取ることができます。

この場合も、退職以降も働くことが困難であることを証明しなければなりません。

アルバイトの場合はどうなる?

アルバイトも給与所得者です。

したがって、基本的には上述した計算方法によって休業損害を計算します。

主婦(主夫)の場合

主婦(主夫)など、家庭のために家事に従事する人のことを家事従事者といいます。

主婦としては女性がイメージされやすいですが、主夫としての休業損害認めた裁判例はあります。

算定にあたっては、賃金センサス第1巻第1表の産業計、企業規模計、学歴計、女性労働者の全年齢平均賃金額により、基礎収入を算定されることが多いです。

また、休業日数は、家事ができなかった度合いにより、割合的認定(例えば、事故から1週間は100%、その後1ヶ月は75%など)を行うことが多いです。

家事に従事しつつ、パートタイマー等で収入を得ている場合には、その収入が平均賃金を超えていれば、その実収入額により、平均賃金を下回る場合には平均賃金により算定することが多いです。

自営業者(個人事業主)の場合

確定申告書に基づく算定

自営業者、自由業者(開業医、芸能人、弁護士、プロスポーツ選手など)の休業損害の計算の基礎となる収入は、原則として、事故前年の確定申告の所得額によって認定がされます。

休業中に支出を余儀なくされる家賃や従業員給料、公共料金、租税公課、損害保険料、リース料、減価償却費などの固定経費も相当性があれば、基礎収入に加算することが認められる場合もあります。

年度間において所得金額に相当の変動があり、前年度額で算定することが不適切である場合には、数年分の平均額を採用する場合もあります。

確定申告はしているものの、本当は確定申告よりも、もっと収入があるから、その収入を加算して休業損害を請求したいというケースもあります。

この場合、実際に収入があったことを客観的な証拠により証明することができれば、加算した収入で休業損害を計算してもらえることもあります。

しかし、裁判所は、この証明を厳格にみており、容易には認めてくれません。

確定申告において過少申告をしているので、真実の収入が計算できる客観的資料が残っていない場合も多く、証明は困難な場合が多いです。

確定申告をしていない場合

仮に確定申告を全くしていない場合であったとしても、相当の収入があったと認められるときは、賃金センサスの平均賃金額等を参考に基礎収入額が算定されることもあります。

ただし、確定申告をしていない場合、当然に賃金センサスを用いて算定してもらえるわけではありません。

事業を行うことで、賃金センサス程度の収入があったことを、被害者において明確に証明しなければならないのです。

この場合も過少申告している場合と同様に、裁判所は、厳格な証明を求めており、容易には認めてくれません。

家族の労働が含まれている場合

事業による所得に本人の労働のみだけでなく、家族の労働も含まれている場合には、本人の労働部分のみが、休業損害の算定される基礎収入となります。

本人の寄与分は、事故前後の収入状況、事業の業種・業態、本人の技能・能力、家族の関与の程度などを考慮して算定されます。

1000万円の所得の内、本人の寄与分が70%と認定され場合には、700万円が休業損害の基礎収入となります。

事業が赤字の場合

休業損害は、収入が減少してしまうことに対する補償なので、最初から赤字であれば、減収する対象がないので休業損害は一切生じないとも思われます。

しかし、固定経費を基礎収入として考える方法や、拡大した損害を休業損害とするなどの考え方があります。

社長・取締役などの会社役員の場合

会社役員の休業損害

社長取締役の報酬には、労働の対価として支払われる労働対価部分と、経営結果による利益配当的部分があります。

利益配当的部分は、その地位にとどまる限り失われるものではありませんから、休業をしても原則として逸失利益の問題とはなりません。

したがって、取締役の報酬額をそのまま基礎収入とするのではなく、取締役報酬の労務対価部分を認定し、その金額を基礎として損害を算定します。

明確な基準は存在しませんので、区分にあたっては、会社の規模・収益・業務内容、役員の職務内容・年齢、使用人に対する給料の支給状況などを参考にして判断されることになります。

判例 被害者の夫が代表取締役で、被害者自身は専務取締役だが2名のパート従業員と肉体労働に従事していたケース

この事案で、裁判所は、被害者が休業中でも人員の増員はなく、売上・利益とも横ばいもしくは増加する一方、他の役員報酬が増加したり、復帰後軽作業であるにもかかわらず、月額報酬が45万円であったことなどを重視し、実質的な利益の配当部分が少なくとも40%であったとして、年収の60%の720万円を基礎に、事故後の6か月間を100%、その後症状固定まで2か月間を50%で合計420万円の損害を認めました。

【大阪地版平成15.4.30】

法人化して会社という形態にはしているものの、社長一人で運営しているような場合で個人事業主のような実態にあるような場合には、上記した個人事業主と同様の処理がなされるべきケースもあるでしょう。

会社の損害

会社役員の給料自体は減額されておらず、役員本人の休業損害が発生していない場合でも、役員が欠勤したことで、会社の業務がまわらず、会社に損害が出るというケースもあります。

しかし、こうした会社の損害は当然には補償されません。

会社役員は、交通事故の被害者として、直接損害を被ります。

会社は、会社役員が被害者となり、休業してしまったことで、損害を受けることになるので、間接損害を被ります。

損害賠償請求をするには、事故と損害の因果関係が認められなければなりませんが、間接損害の場合は、あくまで間接的な損害なので因果関係の立証が難しくなるのです。

判例では、会社と会社経営者(被害者)との間に経済的一体性が認められる場合に因果関係を認めています。

つまり、会社の財布と会社経営者(被害者)の財布が同一であり、会社の損害が会社経営者の損害と実質同一といえるような関係性にあることが必要となります。

営業形態、会社の規模、出資割合、経営者の担当する業務内容、会社と経営者の会計区分の明確性、会社債務を経営者が補償しているか、株主総会や取締役会を開催しているか等といった要素により判断されます。

無職者の場合

失業者の場合

休業損害は、事故によって働くことができず、収入が減ったことに対する補償です。

したがって、失業している場合、すでに収入がない状態なので、原則として休業損害は認められません。

もっとも、具体的に就職予定が決まっていた場合や、具体的な就職予定がない場合であっても、労働能力及び労働意欲があり、諸事情を考慮して、事故がなければ治療期間中に就職していたと認められるような場合には、休業損害が認められることがあります。

無職者に休業損害が認められる場合

裁判例では、失業者に労働能力及び労働意欲があるとき、就労の蓋然性があるときに失業者の休業損害を認めています。

判例① 事故時、無職であっても就職先が決まっていたため、休業損害が認められた例

- 事故直前に就職先が内定していた(大阪地判平17.10.12)

- 前職を定年で退職後、事故前に別会社と雇用契約を結んでいた(名古屋地判平23.5.20)

- 職業訓練を受け、障害者雇用枠で就職予定であった(東京地判平23.2.3)

判例② 労働意欲があり就労の蓋然性があるとして、休業損害が認められた例

- 事故前に就職を申し込んでいた会社から事故後採用通知を受けた(名古屋地判平21.2.27)

- 大工として稼働する意思とその職務能力から稼働先が見つかる可能性がある(札幌地判平13.11.29)

- 離職して積極的に就職先をさがしていた(大阪地判平17.9.8)

- 事故直前まで再就職に向けてハローワークに通い面接に参加していた(さいたま地判平25.12.10)

学生、生徒、幼児等

未成年就労の実態がないため、原則として休業損害は認められません。

もっとも、アルバイトをして収入を得ていた場合や、事故による受傷の治療期間が長期化して就職時期が遅れた等の場合には、休業損害が認められることがあります。

就職時期が遅れた場合収入金額の算定は、就職先が内定している場合には就職先で現実に得たであろう給与額を基礎とします。

就職が内定していない場合賃金センサスの初任給で学歴別の平均賃金を基礎に算定されることになるでしょう。

休業損害証明書は必要?

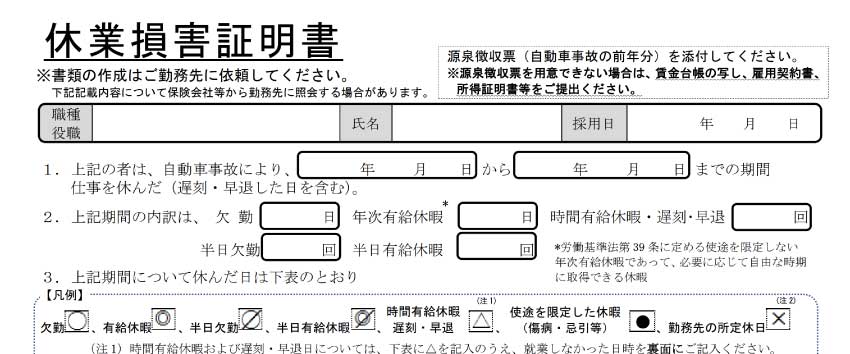

給与所得者が、休業損害を請求する場合には会社に休業損害証明書を作成してもらいます。

もちろん、休業損害証明書以外の資料によって、会社を休んだ事実や減収した事実を証明できるのであれば、休業損害証明書は不要です。

しかし、そのような資料を集める手間と労力を考えると、休業損害証明書を作成してもらった方がよいでしょう。

休業損害証明書は、通常、会社にお願いすれば作成してもらえるものなので、提出ができないとなれば、保険会社も警戒する可能性があります。

休業損害はいつまでに請求すればいい?

休業損害には請求期限があります

休業損害の請求には、時効といって、請求できる期間が存在します。

休業損害を含めて、ケガをした場合の賠償金の消滅時効は、基本的には5年となります。

但し、2020年3月31日以前に発生した交通事故は3年です。

なお、物損の場合の損害賠償請求は3年です。

(不法行為による損害賠償請求権の消滅時効)

第七百二十四条 不法行為による損害賠償の請求権は、次に掲げる場合には、時効によって消滅する。

一 被害者又はその法定代理人が損害及び加害者を知った時から三年間行使しないとき。

二 不法行為の時から二十年間行使しないとき。

(人の生命又は身体を害する不法行為による損害賠償請求権の消滅時効)

第七百二十四条の二 人の生命又は身体を害する不法行為による損害賠償請求権の消滅時効についての前条第一号の規定の適用については、同号中「三年間」とあるのは、「五年間」とする。

引用元:民法|電子政府の窓口

休業損害の請求期限について、詳しくはこちらをご覧ください。

時効開始の起算点

人身傷害事故の消滅時効が基本的に5年として、次に重要なのは、それがいつから開始するか、という起算点の問題です。

法律上は、「損害及び加害者を知った時から」と規定されていますが、休業損害の場合、事故日と考えられます。

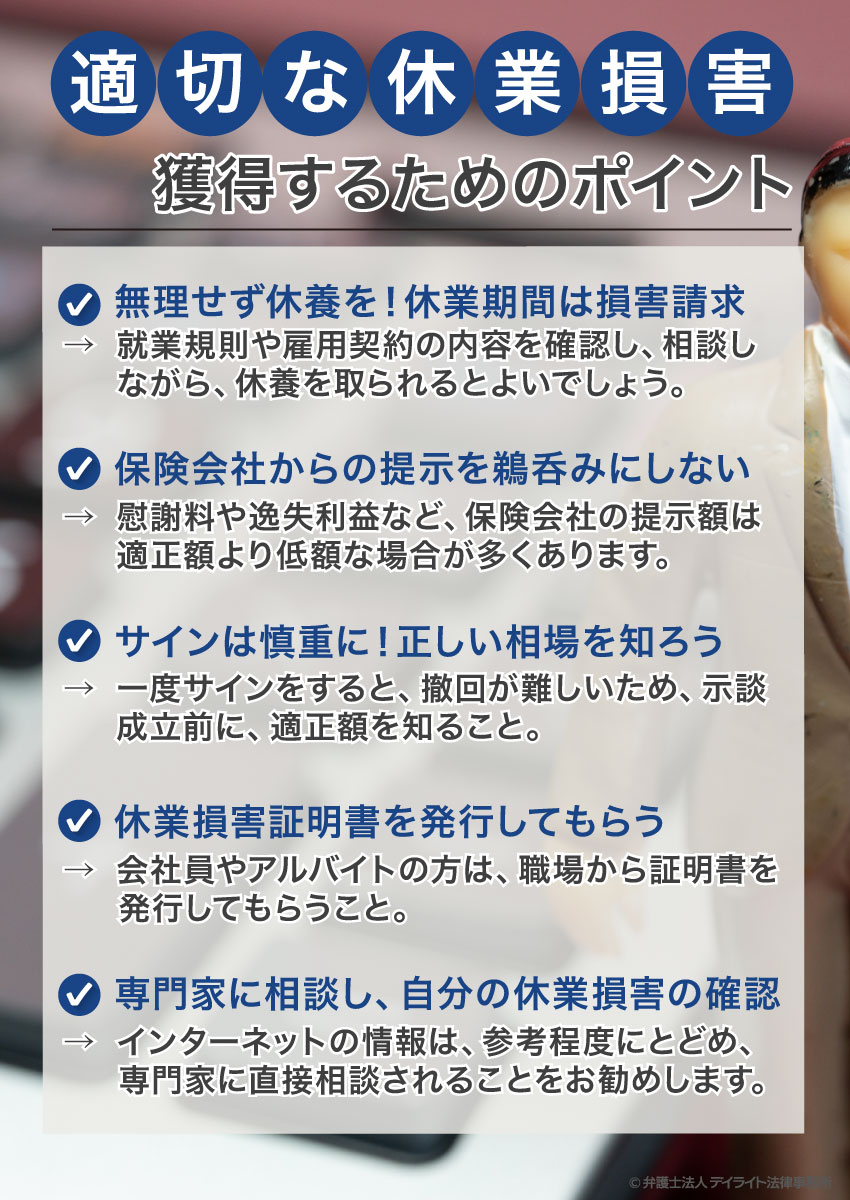

適切な休業損害を獲得するための5つのポイント

①無理をせずに休養を!休業期間は損害請求する

交通事故に遭った方の中には、会社や仕事が休みにくく、無理をして働き続けるしいという方もいらっしゃるかと思います。

しかし、休業損害は、上述のとおり、基本的には休業日数している期間が長くなれば、その期間分の損害賠償が認められます。

したがって、体に痛みがある場合や治療のために通院する場合などは、無理をせずに休養されたほうがよいでしょう。

もっとも、サラリーマンの方の場合、長期の休業になると、会社を解雇される危険もあるかと思います。

どの程度の休業が許されるかは、会社の就業規則や雇用契約の内容しだいとなりますので、内容を確認し、かつ、会社の担当者の方に相談しながら、休養を取られるとよいでしょう。

仕事上の事故の場合

なお、休業が業務上の事故による場合は、法律上、休業期間中とその後30日間は原則として、解雇が認められません。

したがって、業務上の事故なのに、不当に解雇されそうな場合、又は、解雇された場合は、労働基準監督署や労働問題に強い弁護士等に相談されるとよいでしょう。

(解雇制限)

第十九条 使用者は、労働者が業務上負傷し、又は疾病にかかり療養のために休業する期間及びその後三十日間並びに産前産後の女性が第六十五条の規定によって休業する期間及びその後三十日間は、解雇してはならない。ただし、使用者が、第八十一条の規定によって打切補償を支払う場合又は天災事変その他やむを得ない事由のために事業の継続が不可能となった場合においては、この限りでない。

② 前項但書後段の場合においては、その事由について行政官庁の認定を受けなければならない。

引用元:労働基準法|電子政府の窓口

②保険会社から提示される金額を鵜呑みにしない

上述のとおり、休業損害には、任意保険基準があり、これは裁判基準よりも低額となる可能性があります。

裁判基準は、仮に裁判となった場合に認定される可能性が高い損害額です。

すなわち、公平な第三者である裁判所が認める「適切な賠償金」といえます。

これに対して、任意保険の基準は、保険会社が独自に定めた基準に過ぎません。

被害者としては、当然、裁判基準の休業損額を受け取りたいと考えるでしょう。

また、休業損害以外の慰謝料や逸失利益などについては、保険会社の提示額は適正額よりも低額な場合が多くあります。

そのため保険会社から提示される金額を鵜呑みせず、裁判基準を請求することが重要です。

③示談書サインは慎重に!休業損害の正しい相場を知ろう

休業損害は、基本的には上述した裁判基準の額が適切といえます。

また、交通事故で請求できる賠償金は休業損害だけではありません。

治療費などの積極損害の他、慰謝料、逸失利益なども請求できる可能性があります。

これらの賠償金について、適切な額を知ることが重要です。

被害者の方の中には、早期解決のために、保険会社の提示額に応じるという方もいらっしゃいます。

しかし、前提として「本来もらえるべき金額」がどの程度かを知ることは、意思決定を行うための重要なプロセスです。

一度示談書にサインをすると、後から撤回することはとても難しいため、示談を成立させる前に、適正額を知ることをお勧めいたします。

④休業損害証明書を発行してもらう

休業損害を主張するために、会社員やアルバイトの方は、職場から証明書を発行してもらうと保険会社を説得しやすくなります。

大きな企業では、そのような書式が備えてあるかと思いますが、中小企業の場合は書式がなく、担当者から記載事項について質問される場合があります。

その場合、休業損害証明書に記載してもらう項目としては、休業した期間、その期間中の賃金の有無と金額、事故前3ヶ月間に支給された給与額などを記載してもらうとように伝えてもらうとよいでしょう。

なお、交通事故の場合は、保険会社から所定の様式が送られてくることがありますので、その場合はその用紙に記載してもらうとよいでしょう。

⑤専門家に相談して自分の状況にあった休業損害の金額を確認

休業損害の適切な額を知るために、最も重要なことは専門家に相談することです。

現在は、インターネットで専門的な情報も入手可能です。

しかし、インターネットの情報は、信用性という点で疑わしい場合があります。

そのため、インターネットで専門的な情報を閲覧される場合は、まず、その記事の執筆者を確認すべきです。

執筆者が交通事故専門の弁護士であれば、基本的には信用性が高いと考えられます。

しかし、専門家の記事でも、不特定多数の方向けに作成されたものであり、個別具体的な状況を前提としていません。

したがって、インターネットの情報は、参考程度にとどめ、専門家に直接相談されることをお勧めいたします。

交通事故専門の弁護士であれば、具体的な状況をヒアリングし、事案に応じて休業損害の適切な額を教えてくれるでしょう。

まとめ

以上、休業損害についての正しい計算方法、請求のポイント等について、詳しく解説しましたがいかがだったでしょうか。

休業損害には、裁判基準、任意保険基準、自賠責基準の3つがあり、被害者の方は、裁判基準によって算出した適切な金額を受け取る法的な権利があります。

そのためには、保険会社の提示を当然の前提とはせず、適切な休業損害の額を知ることが重要です。

また、インターネットの情報は参考程度にとどめて、できるだけ交通事故の専門家に相談することをお勧めいたします。

専門家であれば、休業損害を含めた賠償金全般について、適切な額をアドバイスしてくれるでしょう。

この記事が交通事故に遭われた方にとって、お役に立てば幸いです。