自賠責保険は自転車に使える?【弁護士による解説】

自転車がかかわる交通事故では、自賠責保険が使用できる場合とできない場合があります。

自転車がかかわる交通事故では、自賠責保険が使用できる場合とできない場合があります。

具体的には、自転車での交通事故のうち、四輪車やバイクが交通事故に関係しない事故、つまり、自転車対自転車の交通事故、自転車対歩行者の交通事故では、自賠責保険は使えません。

このとき、けがの治療費は、被害者の方が加入している傷害保険や健康保険、労災、加害者が加入している自賠責保険以外の賠償責任保険を使うことになります。

以下、詳しく説明していきます。

自賠責保険と自転車の関係

自転車は道路交通法上、「軽車両」と位置づけられており、車両と取り扱われています。

自転車は道路交通法上、「軽車両」と位置づけられており、車両と取り扱われています。

しかしながら、他方で、自賠責保険のルールを定めている自動車損害賠償保障法(以下自賠法)では、3条で「自動車」が関係する交通事故に対して自賠責保険を適用すると定めています。

この点、自賠法3条の「自動車」とは、道路運送車両法2条2項と3条に規定される自動車と原動機付自転車のことです。

したがって、いわゆる原付バイクは自賠責保険が使用できますが、自転車は道路交通法上の車両に該当するものの、自賠法上の自動車には該当しないため、自賠責保険・共済が使えません。

このことは、自転車を購入するときに、必ずしも保険に入らなくてもよいということからもわかります。

※近時、自治体によっては条例によって自転車保険の加入を義務づけているところもありますので、お住まいの地域の状況をご確認ください。

e-GOV(電子政府の総合窓口)

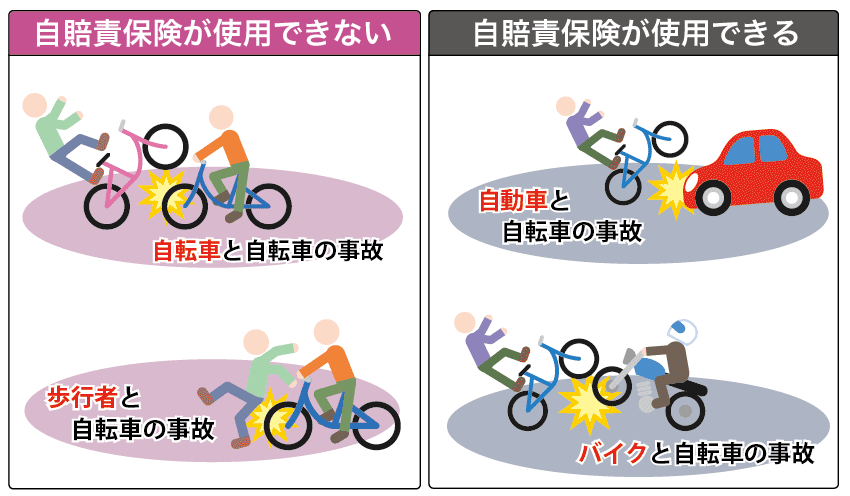

自転車で自賠責保険が使えるかどうか

このように、自転車は自賠責保険の適用対象外となっているため、交通事故のうち、

・自転車と自転車の事故

・歩行者と自転車の事故

では、自賠責保険が使用できないという結論になります。

他方で、

・自動車と自転車の事故

・バイクと自転車の事故

のように、事故の相手方が自動車やバイクであった場合には、自動車やバイクに事故の責任があれば、自賠責保険を使用することができるということになります。

自賠責保険を使えない自転車事故と使える事故との違い

それでは、自賠責保険・共済を使えない交通事故と使える交通事故ではどこが違うのでしょうか?

それでは、自賠責保険・共済を使えない交通事故と使える交通事故ではどこが違うのでしょうか?

自賠責保険・共済を使う自動車事故では、交通事故の責任を運転手だけではなく、車両の所有者などの運行供用者にも追求することができます。

これを運行供用者責任といいます。

この運行供用者責任については、自賠責保険に関する自賠法3条に定めがなされています。

典型的には、社用車のケースです。

この場合、事故を起こしているのは従業員本人ですが、車の名義が会社名義であれば、プライベートで事故を起こしたとしても会社が責任を負わなければなりません。

他方、自賠責保険・共済を使えない自転車事故では、交通事故の責任を負うのは、基本的に自転車を運転していた加害者のみで、自転車の所有者などには拡大されません。

そのため、加害者に被害者の損害を賠償する資力がないとき、誰に賠償請求をするのかという問題が生じます。

さらに、自賠責保険・共済が使えるときには、仮渡金といった、示談前に被害者へ治療費や生活費の一部を支払う制度がありますが、自転車事故のときにはそのような制度はありません。

また、自転車事故でけがをし、後遺障害が残った場合、自賠責保険の適用がないため、後遺障害の等級認定制度を利用することができません。

なお、労災事故の場合には、労災手続による後遺障害認定は可能です。

このように、自転車事故の場合、自賠責保険を利用できないことで、通常の交通事故とは異なる対応が求められます。

自転車事故でけがをしたら何をすべき?

自賠責保険が使用できないからといって、被害者の方のけがの治療の必要性がないわけではもちろんありません。

したがって、自転車の交通事故でけがをした場合には、事故から早い段階で整形外科などの病院を受診しなければなりません。

もっとも、自賠責保険が使用できないわけですので、被害者としては、対応方法が異なってきます。

〇 加害者が自転車保険に加入している場合

自転車に乗っていた加害者が自転車保険や個人賠償責任保険といった賠償保険に加入している場合、自賠責保険は使用できませんが、加入している保険会社が契約内容に応じて賠償をしてくれます。

したがって、加害者から保険会社に事故報告をしてもらい、連絡先を聞いておくことで、自動車事故のように、保険会社に治療費を直接病院に支払ってもらえないかを交渉することになります。

また、万が一後遺症が残った場合にも、保険会社に後遺障害の判断を依頼するということも可能になります。

× 加害者が自転車保険に加入していない場合

他方で、加害者が自転車保険に加入していない場合には、加害者本人に直接、治療費や休業損害を請求していくほかありません。

その際、被害者の方の負担が少しでも減らすことができるよう、以下の対応を検討します。

労災保険を使う

業務中や通勤途中の自転車での移動や歩行中に、自転車との交通事故でけがをしたとき、通勤災害、業務災害として認定されれば、療養補償給付(治療費)や休業補償給付等を受けることができます。

業務中や通勤途中の自転車での移動や歩行中に、自転車との交通事故でけがをしたとき、通勤災害、業務災害として認定されれば、療養補償給付(治療費)や休業補償給付等を受けることができます。

労災保険が使用できれば、療養補償給付により治療費は基本的に労災保険から支払いをしてもらうことができるため、積極的に使用を検討すべきといえます。

健康保険を使う

労災保険が使えず、通勤途中や仕事中以外での自転車の移動や歩行中に、自転車との交通事故でけがをしたときには、健康保険を使って治療を受けることができます。

労災保険が使えず、通勤途中や仕事中以外での自転車の移動や歩行中に、自転車との交通事故でけがをしたときには、健康保険を使って治療を受けることができます。

健康保険を利用することで、被害者の方が治療費を全額負担ではなく一部負担(3割負担など)とすることができます。

傷害保険を使う

自転車事故被害者の方が傷害保険に加入していたら、自転車事故の治療に傷害保険を使うこともできます。

自転車事故被害者の方が傷害保険に加入していたら、自転車事故の治療に傷害保険を使うこともできます。

実額補償ではなく、通院日数に応じた保険金が支給されるタイプの傷害保険も利用することができます。

人身傷害保険を使う

被害者の契約している任意自動車保険の内容や契約内容によっては、自転車での交通事故に人身傷害保険(交通用具事故特約)を使えることがあります。

被害者の契約している任意自動車保険の内容や契約内容によっては、自転車での交通事故に人身傷害保険(交通用具事故特約)を使えることがあります。

自転車で交通事故にあった場合でも、自動車保険の保険会社に使用できる保険がないか確認してみることをおすすめします。

まとめ

ここまで解説してきたとおり、自転車は自賠責保険の適用対象外ですので、自転車同士の事故や歩行者と自転車の事故の場合には、自転車保険に入っているかどうかを相手に確認するとともに、被害者自身に使える保険がないかどうかをチェックすることが重要になります。