賠償金に税金が課税される?弁護士が解説

所得税法では、後遺障害慰謝料・逸失利益や休業損害、治療関係費などの心身への損害に対し支払われた損害賠償金へは所得税は課税されません。

所得税をもとに計算される住民税へも影響しません。

しかし、損害賠償金であっても対価性があるものは所得税が課税されます。

また、交通事故により被保険者が死亡し、保険受取人が死亡保険金を受け取った場合には、所得税、相続税、贈与税のいずれかが課税される場合があります。

非課税になる項目

損害賠償金が非課税になることについては、所得税法第9条1項第17号、所得税法施行令第30条1号~3号で定められています。

次に掲げる所得については、所得税を課さない。

同条同項17号

保険業法(平成七年法律第百五号)第二条第四項(定義)に規定する損害保険会社又は同条第九項に規定する外国損害保険会社等の締結した保険契約に基づき支払を受ける保険金及び損害賠償金(これらに類するものを含む。)で、心身に加えられた損害又は突発的な事故により資産に加えられた損害に基因して取得するものその他の政令で定めるもの

治療費関係、休業損害、逸失利益、慰謝料

身体の傷害、心身に加えられた損害について支払を受ける慰謝料その他の損害賠償(所得税法施行令30条1号)は非課税の対象です。

具体的には下記のような項目があげられます。

人身事故の積極損害

治療費関係や通院交通費、付添看護費、入院雑費、弁護士費用、器具装具の購入費、将来の手術費、雑費、家屋等の改造費、葬祭関係費

人身事故の消極損害

死亡による逸失利益、後遺障害による逸失利益、休業損害

慰謝料

傷害慰謝料、後遺障害慰謝料

なお、通院費等は医療控除の対象となりますが、保険金や損害賠償金を受け取った部分は減額されます。

車両の修理、交換、代車の費用

資産に加えられた損害について支払を受ける損害賠償金(所得税法施行令30条2号)は非課税の対象です。

具体的には、車両の修理費用や車両の交換価格、代車費用などがあげられます。

見舞金

心身又は資産に加えられた損害につき支払を受ける相当の見舞金(所得税法施行令30条3号)は非課税の対象です。

具体的には、見舞金は非課税となります。

ただし、社会通念上適当と判断される金額の場合です。

したがって、見舞金が社会通念上高額と判断されると所得税が課税されます。

また、見舞金という名目であっても、見舞金が収入や役務など対価とみなされる場合、所得税が課税されます。

損害賠償金が非課税とされる理由

所得税が課税される取引による収益や労働などの報酬は、利得となる金銭です。

これに対し、交通事故による損害に対して支払われる損害賠償金は、現状を事故前の状況に回復するために支払いを受ける金銭であり、利得となる金銭ではありません。

したがって、これらの損害賠償金には、所得税が課税されないのです。

所得税が課税される損害賠償金

商品・製品・半製品・原材料・仕掛品などの棚卸資産の損害に対する保険金・損害賠償金、見舞金に対しては所得税が課税されます。

それは、もともと所得税の課税対象である棚卸資産が事故によって保険金・損害賠償金、見舞金という金銭に替わったにすぎないからです。

また、自動車が店舗等に突っ込んだ事故でよる事業の休業損害や、店舗の移転に関する補償や事業の休止や廃止などの補償として取得する損害賠償金は、事業の対価であるため所得税が課税されます。

死亡保険金を受け取った場合の課税

交通事故により被保険者が死亡し、保険受取人が死亡保険金を受け取った場合には、以下の分類に応じて、所得税、相続税、贈与税のいずれかが課税されます。

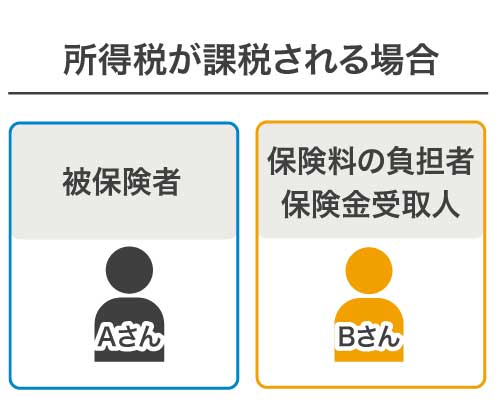

所得税が課せられる場合

保険料の負担者と保険金受取人が同一の場合には、所得税が課せられます。

死亡保険金を一時金で受領する場合は一時所得、年金で受領する場合は雑所得に分類されます。

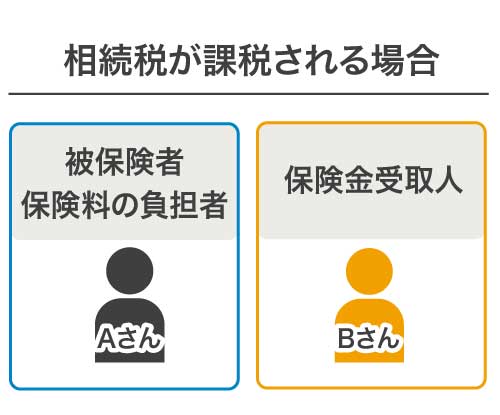

相続税が課せられる場合

被保険者と保険料の負担者が同一の場合には、相続税が課せられます。

このケースは、死亡保険金を一括で受け取ることを前提としています。

年金の形で受け取る時は、所得税が課せられます。

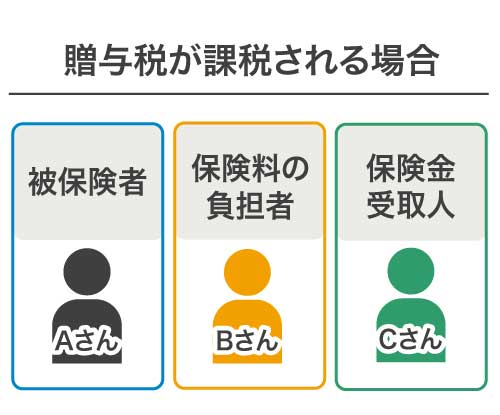

贈与税が課税される場合

被保険者、保険料の負担者、保険金受取人全てが異なる場合には、贈与税が課せられます。

贈与税には110万円の基礎控除があります。

そのため、受け取った財産が110万円以下であれば、贈与税の対象になりません。